博文

基于大模型量化突发事件影响的工业能源价格预测研究

|

引用本文

罗江, 王雅琳, 刘晨亮, 袁小锋. 基于大模型量化突发事件影响的工业能源价格预测研究. 自动化学报, 2025, 51(12): 2648−2663 doi: 10.16383/j.aas.c250395

Luo Jiang, Wang Ya-Lin, Liu Chen-Liang, Yuan Xiao-Feng. Research on quantifying unexpected event impacts in industrial energy price forecasting based on large language model. Acta Automatica Sinica, 2025, 51(12): 2648−2663 doi: 10.16383/j.aas.c250395

http://www.aas.net.cn/cn/article/doi/10.16383/j.aas.c250395

关键词

事件驱动,工业能源,价格预测,大模型,量化分析框架

摘要

能源是现代工业运行的核心要素, 其价格波动对工业企业的成本结构和竞争力具有显著影响. 然而, 受政策变化和地缘冲突等突发事件影响, 工业能源价格呈现高频波动特征, 难以实现精准预测. 此外, 现有深度学习方法在事件量化、动态响应及可解释性方面存在不足, 导致预测结果的不确定性显著增加. 为此, 提出一种基于大模型量化突发事件影响的工业能源价格预测方法. 首先, 为实现突发事件的量化表征与显式推理路径提取, 构建领域知识微调与结构化数据微调的两阶段协同机制, 设计事件冲击函数驱动的多尺度事件解析器, 并结合注意力机制自适应调整衰减速率, 将事件影响分解为短期冲击、中期传导与长期趋势. 其次, 为统一事件量化与价格预测过程, 将量化结果作为外部输入以增强模型响应能力, 并输入门控循环神经网络实现价格预测. 最后, 在秦皇岛煤炭月度价格和布伦特原油月度价格两个真实工业数据集上开展系统实验, 验证了所提方法的有效性, 并进一步分析大模型推理文本对预测性能的贡献机制.

文章导读

准确的工业能源价格预测是盐湖化工、电力、钢铁等能源密集型流程行业的生产经营决策基础[1−3]. 作为生产过程中的基本能源, 工业能源的价格波动直接影响企业的生产计划优化、成本控制及市场风险规避[4−7]. 例如, 煤炭价格的意外飙升可能会打乱盐湖化工企业的连续生产计划、提高火力发电的运营成本、降低过程制造的利润空间, 这种连锁反应凸显可靠的价格预测方法的必要性. 然而, 如极端气候、地缘政治冲突、能源政策调整等突发事件常引发工业能源价格的非线性波动, 导致价格预测面临显著不确定性[8]. 因此, 构建融合多尺度事件解析与动态响应机制的预测框架, 是提高预测可信度、支撑企业经营决策的重要手段.

工业能源价格预测方法可分为传统统计方法与深度学习方法[9−10]. 传统统计方法依赖历史数据统计特征与线性假设, 具有理论稳健性和可解释性, 但难以处理多变量非线性关系及突发事件冲击. 例如, 弹性系数法基于静态经济变量关联预测趋势, 面对政策突变或地缘冲突时参数失稳[11]; 自回归移动平均(Autoregressive integrated moving average, ARIMA)等时序模型侧重单变量自我演化规律, 忽略宏观经济、替代能源等多因素耦合作用, 导致复杂市场预测偏差[12−13]. 深度学习方法通过非线性建模显著提升预测精度[14]. Wei等[15]结合主成分降维与长短期记忆(Long short-term memory, LSTM)网络动态建模, 在碳价预测中降低18%误差; Huang等[16]利用变分模态分解与GARCH/LSTM混合模型, 精准捕捉欧盟碳价波动趋势; Wang等[17]提出SE-TGRU模型, 通过自适应特征权重优化煤炭消耗预测性能. 然而, 深度学习方法对于突发事件的处理具有滞后性, 且深度模型的“黑箱”特性导致决策逻辑不可解释[18], SHAP[19−20]、LIME[21]等后验分析技术难以构建因果关联链条, 制约其在经营决策中的应用可信度.

大模型(Large language model, LLM)为数据驱动与逻辑推理融合提供新路径. 从Transformer到DeepSeek-R1的演进中, 模型逐步实现显式推理能力: 思维链(Chain-of-thought, CoT)技术生成中间推理步骤, 混合专家(Mixture of experts, MoE)架构提升计算效率, 低秩自适应(Low-rank adaptation, LoRA)微调降低训练成本[22−25]. DeepSeek-R1通过动态压缩技术将激活参数量降至总参数的5% ∼ 10%, 但其数值预测仍受模型幻觉与符号处理缺陷限制, 需进一步结合领域知识和结构化数据优化可靠性[26].

为此, 本文以DeepSeek-R1作为基座模型, 提出一种新颖的基于DeepSeek-R1量化突发事件影响的工业能源价格预测框架(Quantifying unexpected event impacts in industrial energy price forecasting framework based on DeepSeek-R1, QEIP-DS), 该框架能够捕捉煤炭市场的复杂模式特征, 以思维链的形式输出从输入影响因素、突发事件到量化结果的知识推理过程, 实现对于突发事件的量化分析和工业能源价格的可信预测. 本研究的创新贡献如下:

1)提出垂直领域知识微调与结构化数据微调的两阶段协同微调机制, 采用LoRA参数高效微调技术, 将DeepSeek-R1模型微调为突发事件量化分析器;

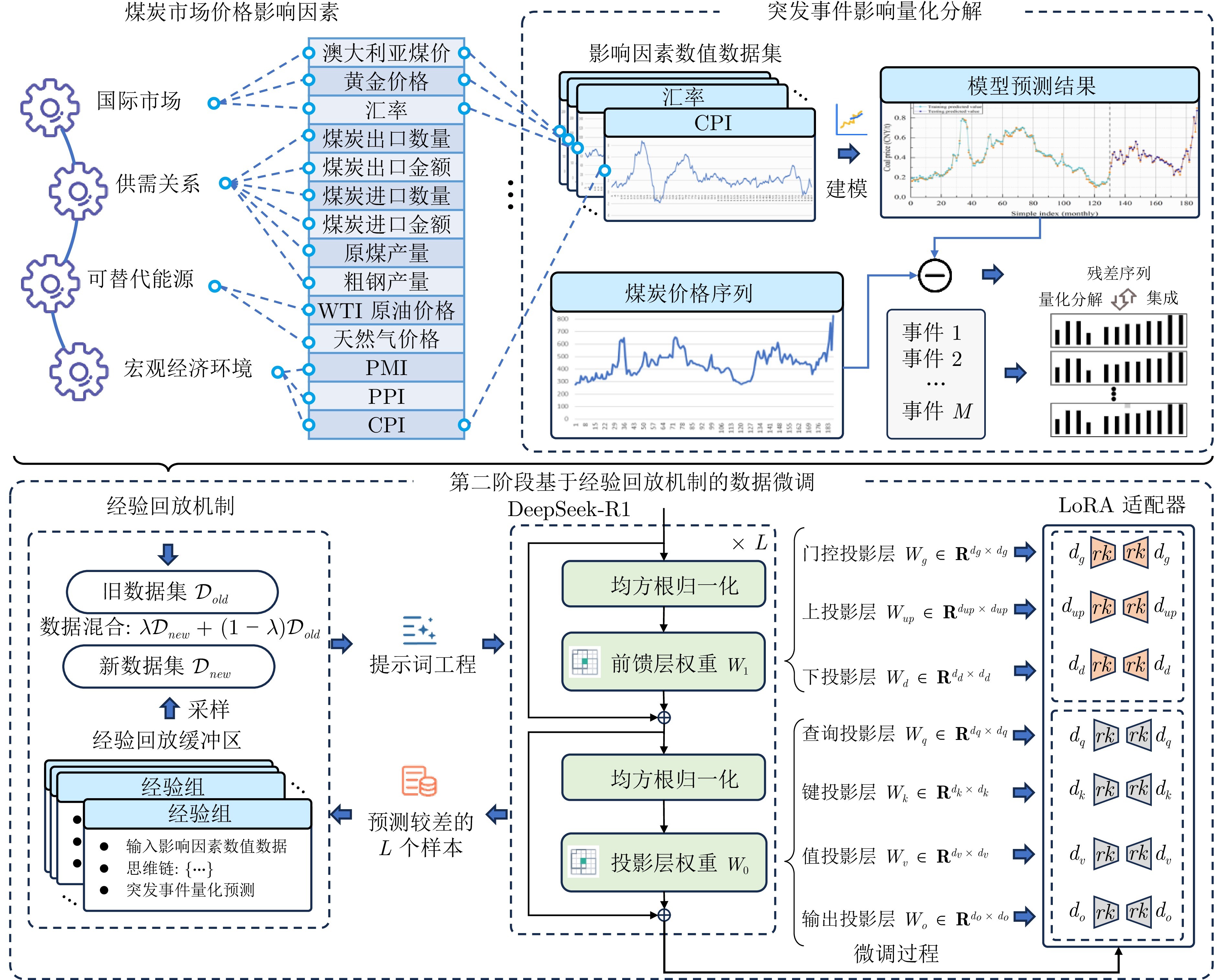

2)设计事件冲击函数驱动的多尺度事件解析器, 结合注意力机制自适应调整衰减速率, 将量化的突发事件影响延展为短期冲击、中期传导与长期趋势;

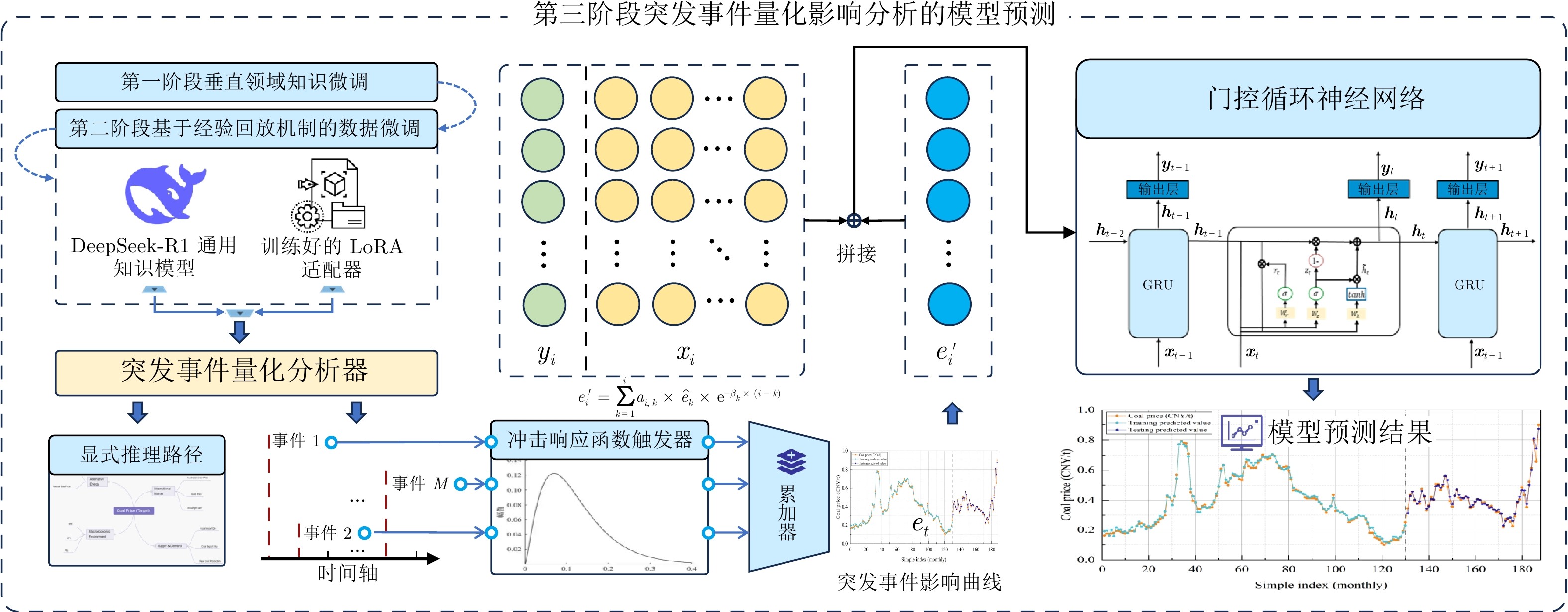

3)将突发事件影响作为外部输入辅助引导门控循环神经网络进行预测, 实现突发事件量化表征与数值预测的有机统一.

本文的其余部分组织如下: 第1节简单介绍DeepSeek-R1模型的训练流程和突发事件影响的分析; 第2节详细介绍所采用的基于DeepSeek-R1量化突发事件影响的工业能源价格预测框架; 第3节描述所收集到的数据集, 并用于所提模型验证; 第4节进行总结与展望.

图1 垂直领域知识微调流程

图2 基于经验回放机制的数据微调

图3 突发事件量化影响分析的模型预测

本研究提出了一种新颖的基于DeepSeek-R1量化突发事件影响的工业能源价格预测框架, 该框架提出了一种三阶段的协同预测框架的训练方法, 创新地将大模型的逻辑推理能力和神经网络的数值建模优势结合起来, 有效地实现了非结构化事件分析和结构化数值预测的协同. 在对工业能源价格准确预测的同时, 输出了对于地缘冲突、政策新闻量化分析的显式推理路径, 提高了量化分析的透明度和预测的可信度. 在秦皇岛煤炭价格和布伦特原油价格数据集上进行的实验验证表明, 该模型具有较高的预测精度和推理分析突发事件影响的能力. 未来的研究将重点关注相同知识背景下的突发事件共性影响和多任务协同预测.

作者简介

罗江

中南大学自动化学院博士研究生. 2020年获得中南大学测控技术与仪器专业学士学位. 主要研究方向为供应链管理, 深度学习和强化学习. E-mail: ljiang@csu.edu.cn

王雅琳

中南大学自动化学院教授. 2001年获得中南大学控制科学与工程专业博士学位. 主要研究方向为复杂工业过程建模、优化与控制, 智能控制, 过程仿真. E-mail: ylwang@csu.edu.cn

刘晨亮

中南大学自动化学院讲师. 2024年获得中南大学控制科学与工程专业博士学位. 主要研究方向为深度学习, 复杂工业过程建模与最优控制. 本文通信作者. E-mail: lcliang@csu.edu.cn

袁小锋

中南大学自动化学院教授. 2016年获得浙江大学控制科学与工程专业博士学位. 主要研究方向为工业大数据和智能制造, 深度学习, 过程监测与软测量建模. E-mail: yuanxf@csu.edu.cn

https://blog.sciencenet.cn/blog-3291369-1518717.html

上一篇:基于改进ESO的星间激光通信精跟踪自适应自抗扰控制

下一篇:基于语义概念关联的参考多目标跟踪方法