博文

科技服务下一个路口(上)

||

1

科技服务行业困境

《科技服务未来路在何方》作者通过科普的方式从公司维度展现了98年到2018年二十年科技服务起起伏伏,横贯全文,透露出一股时下流行的焦虑感。焦虑主要来自两个方面:第一科技服务的利润薄如刀锋,甚至负利;第二数据的高速产出已经超越对数据的解读能力,提供至市场的产品服务范围没有扩大,整个市场份额未出现较大增长。

以人力消耗为基准,可把世界上产业简单分为三类。第一类是轻度消耗型业务。最典型的产业如网游,《王者荣耀》程序码好了,在几亿用户基础上,即便再增加几千万用户,也仅仅是增加几台服务器,对人力的消耗,边际成本几乎为零。第二类是中度消耗型业务,比如淘宝,一些固定标准化的流程可以通过软件自动化实现,但出现售后服务依然需要人力来完成,随着用户数目扩大,人力成本损耗相应增加。第三类是重度消耗型业务,最典型的是医生,需要一对一的方式找出病人需求,每多增加1万名病人,就需要增加十几倍甚至几十倍的医护人员,人力消耗极大,几乎不可能迅速扩延服务线。

科技服务业务中,仪器试剂就属于典型的轻度消耗型业务,卖一百个实验室和卖五百个实验室,并不会在人力成本上产生较大需求,烧杯卖完了,几乎不会有太重售后服务产生。而基于二代测序的科技服务则恰恰是重度消耗型业务。业务逻辑及行业入门看似简单, 但这里面发生并消耗的人力成本是巨大的。比如一个重要的客户需求,销售发掘后,需要后台技术支持同事、产品同事、信息同事甚至实验同事共同协作配合,以综合评估是否能满足客户需求或者如何与竞争对手争夺,这个服务过程人力成本消耗是很大的,而且没有固定的标准可以量化。即便建库测序等流程可以自动化,以工业化的方式去生产,但服务的部分无法标准化和自动化,而这部分消耗巨大。2012年转录组2万元/个,与今日<1200元/个,公司团队所付出的精力和时间并没有减少,而人力固定成本反倒大幅增加。 最终导致整个行业人均产出这么多年一直在30-45万/人/年徘徊。

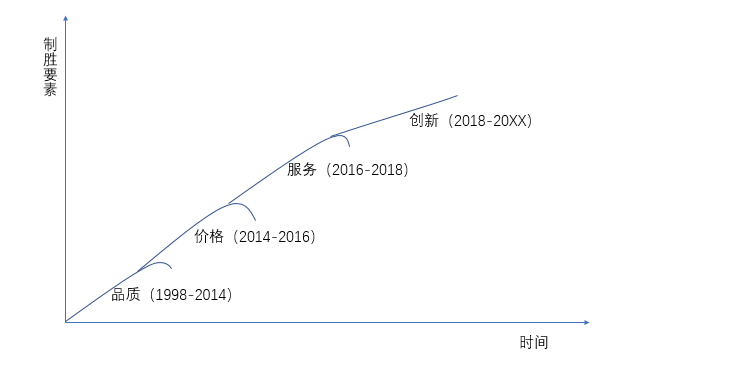

在2012-2015年科技服务产品尚未成熟之际,公司之间的竞争更多是在产品内容层面比拼,随着产品成熟完善以及新玩家加入,价格这一最直接最血腥的竞争手段则成了各公司最后杀手锏。

著名经济学家曼昆在《经济学原理》书中从经济学的角度科学地证明了价格战是消费者选择的必然。价格战爆发有一定的经济规律,一般而言价格战很少发生在高度差异化的行业。但在一个高度同质化的行业,必须通过大幅降价才能说服顾客从其他公司转向自己。随着产品的丰富化、多样化,生产同一产品的企业日益增多,导致产品结构雷同,技术附加值低。许多企业的产品同质化很严重,产品没有创新,技术更新缓慢,缺乏差异性,企业为占有更多的市场份额而进行策略性降价甚至是价格战。

科技服务第一次大型价格战火拼发生在2014年春天。经过一年半产品打磨,诺禾致源转录组产品等在整个市面上声誉如日中天,市场份额不断扩大。在诺禾每个转录组样本最低报价12000元的基础上,华大科技直接报价8000元。要知道,降价20%就足以让客户心动,降价40%对客户而言已经是不可抗拒的诱惑。这点从华大基因招股说明书中有明确表示:“2014 年公司综合毛利率较低,原因系当年原材料采购成本较高、生育健康类服务短期暂停,以及公司主动下调部分业务销售单价应对市场竞争。”从此以后,科技服务全线产品开启了下跌之路。

科技服务价格战今后是否还会持续下去?除去技术升级带动成本下滑以及追求营收为目的玩家等各种因素,在盈利单一维度下,价格下探空间已经逼近极限,通过价格战抢占市场占有率,从营销策略上讲,已失去最大作用。

科技服务行业整体进入了一个瓶颈期,找不到增量发展的方向,而这个时候的博弈,就从共同突围转向相互攫取,做不到蛋糕变大,那就把精力放在在当下蛋糕基础上,力图多分一些蛋糕。在这样格局下,竞争激烈程度可想而知。然而,竞争是两个字,争的意思是在横向上进行厮打,竞说的是在纵向上一同向前。现在更多只有争没有竞,不向前进步的原地厮打是没有任何意义的。

《科技服务未来路在何方》作者从行业全局提出另外一个观点是今天数据高速产出能力已经远超对数据的解读能力。华大黄埔军校职能的丢失以及行业利润下滑导致的薪酬无竞争力,导致大量有经验的分析人员转行互联网、大数据挖掘等行业,数量锐减;而“常规分析人员”的增加并没有解决数据解读与分析的迫切需求。最直接的体现是产品层面停滞不前,除了高投入的大基因组文章以外,新颖思路的高水平文章极少在国内出现。

不仅仅是科技服务,基因检测产业发展二十余年来,除去NIPT这一爆款产品外,截止当下,尚未有另一个爆款产品出现。这应该是整个行业另外一个最大的困局之一。2018年5月NBT发表了北京大学光动态成像中心汤富酬特邀评论:提升单细胞的分析能力。文章指出,单细胞转录组测序正在改变我们对复杂生物系统的理解和认知。今天的技术手段可以在一次实验中测序数千个单细胞的转录表达情况,从而能够发现在群体水平上无法识别的稀有细胞类型和细胞异质性。然而,将来自不同单细胞实验的数据组合起来分析,在技术上具有很大挑战性。如果没有强大的分析工具,就无法充分利用正在产生的大量数据,无法挖掘现有数据集从而获得更多的未知。高校作为开拓新技术的先锋尚无能力去解决这一问题,而以盈利作为第一导向的企业,信息分析人员以硕士作为主体,在软件优化、算法升级上与高校有更大差距,对这一问题的解决亦是无能为力。题外话,今年整个单细胞测序市场需求日益增多,成了当时当下很多公司纷纷争抢的新大陆。

2

科技服务公司有没有护城河

护城河,在投资上这个词是巴菲特首次提出,用一句话简单来说,就是这家公司相对于同行业公司来说有没有行业壁垒。护城河是否宽广意味着同行业的公司能否短时间超过。既然护城河的定义就是拥有相对于同行业有竞争优势,那么我们就可以说一家有护城河的公司的盈利能力要比对方要强。一家公司有盈利能力,无非是两种,一种是比别人卖的贵,另一种就是比别人的成本低,从而有更多的利润空间。

2014年是华大科技内忧外困的一年,众多科技服务公司纷纷成立,迅速蚕食华大科技市场份额。而且大家出自华大,对华大运营体系、营销体系、技术体系等了如指掌,虽然出自华大,但打起来也毫不手软,这情景极像六大门派同时围攻光明顶。2015年华大科技重新更换掌门人后,在测序外包、口碑下滑、人才大幅流失等情况下依然快速走出泥潭,重现巅峰,靠的就是多年深耕科技服务市场建立的护城河。其成本控制系统、运营系统、技术系统、营销系统等等构筑了其强大护城河,而不仅仅是有多少台测序仪、几个技术大牛等。

如果想要超越华大科技、诺禾致源,成为一家有规模的科技服务公司,必须要解决五个方面的问题:产品的稳定性;产品是否满足目标的客户的需求;有竞争力的产品价格;客户的利益能不能得到长期保护;售后服务是否及时有效。而这恰恰是一家公司能否建立竞争壁垒的护城河,想要建立这样的护城河,冰冻三尺非一日之寒。

前段时间美团在南京和上海发起了对滴滴的网约车大战,但从上海战的结果来看,身经百战的滴滴没有那么弱不禁风,看似简单的网约车对于美团来说有太多课要补。新的玩家携巨资、以同样的产品形态进入市场,因为品牌、文化等因素,要付出成本远高于现有玩家。就像美团做打车,滴滴做外卖,都要交上很久的学费。对于科技服务一样的道理。

去年有家科技服务公司短短半年时间就取得了过半亿的营收,这在业内也是无出其右,但是没有根基的催肥,不顾行业规律,一腔热血是没有任何用的,短暂的繁华过后,一旦遇到问题,消退起来很快。如果不能形成长久的竞争优势,短期的快速增长是不会有未来的。

其实这也是行业通病,没有愿景支撑的决策很容易变成机会主义,他只有继续扩张的惯性而没有继续伟大的方向。

3

不同公司的突围

科技服务寡头之一诺禾致源自从2016年起开始布局科研服务除测序以外的市场,其做法类似小米生态,虽然没有雷军力争千亿的小目标,但从其布局产品层面来看,基本是在科技服务领域多元化布局。其产品生态的第一个圈层是测序周边的产品,比如分子育种、基因编辑、蛋白质谱、建库试剂盒等,基于诺禾致源已取得的市场占有率和庞大的活跃用户群,测序周边产品是诺禾具有先天市场优势的一个产品圈层。第二个圈层还是基于实验的PCR酶、抗体等,虽然诺禾持续在这个夏天搞事情,定义为大事件,但市场对于其贴牌试剂似乎并不买账,转而成为美国迪安试剂代理商,这其中一个重要问题是诺禾致源品牌并不代表试剂。第三个圈层则是基于实验之外仪器耗材,这部分产品短时间内想取得明显营收,非一夕之功。诺禾致源在整个科技服务市场布局为其未来增长提供了足够想象空间。

位于上海的凌恩生物在市场上声音虽然不大,但是凭借在小基因组和简化基因组领域的多年深入耕耘,依靠优质的产品本身,超预期的服务质量,获得国际基因组顶级服务公司NRgene与Dovetail Genomics的服务提供商资格。同时凌恩生物联合以色列希伯来大学iCore中心建立亚太第一个植物PlantArray生理组表型检测服务中心,深耕植物-微生物科研领域,其公司战略特立独行。同样位于上海的烈冰科技,凭借其对科技服务市场未来的准确判断,几年前开始布局云平台,无论底层架构还是操作层面,公有云和私有云在整个业内位于一流。今年illumina推出的iSeq100,随着其仪器成熟,结合烈冰私有云,在不远的将来,烈冰市场份额增长清晰可见。

无论是寡头还是行业里细分领域公司,在精准医疗风口下,纷纷寻找进军医疗领域的突破口,而以科技服务为主的公司突围的业务基础依然是科技服务这片土地,是继续在这片土地上当农民,还是涌向城市当城市人,这个选择在不同时代会有不同理解,我们拭目以待!

4

华大测序仪能否改写行业竞争格局

我们看一下今天科研服务市场的格局,整个科研服务市场规模在20亿元左右,如果以每年营收进行划分,整个行业可基本分为三个梯队,华大和诺禾的双寡头,安诺优达、百迈克、美吉、欧易等第二梯队,锐翌、基迪奥、奥维森等第三梯队。华大和诺禾基本不会再有营收差距的拉开,而第二和第三梯队想要突破当前营收,难度亦是极大。当下行业格局,尤其是诺禾迅速崛起, Hiseq X Ten是其致胜重要因素之一。如果以仪器单一维度去考量,那么通过illumina仪器是否还有改写行业格局,成为科服头部玩家的机会?除去南京扬子科创这一国家队外,位于深圳的海普洛斯也由上饶市政府投资了10台Novaseq6000。在重型资产中,仪器折旧费用在所有成本中占据了很大比例,而海普洛斯完全不需要考虑这一因素。持续下滑测序价格,击穿市场,让竞争对手无法跟进,优化后台运营,可以迅速跑满其10台测序仪,形成聚拢效应,做大营收这一核心诉求。

作为寡头的华大科技和诺禾致源在奠定其头部位置的过程中,illumina测序仪起到了功不可没的作用,那么被很多人看好的MGIseq是否同样能够改写行业格局,重新定义时代?前不久华大MGIseq2000入驻日本理化学研究所,这是中国在基础科学研究领域第一次将大型仪器投入日本顶级研究机构,里程碑意义的重大事件。对于基因测序上游仪器设备的西方垄断,从根本上保障了中国基因测序领域的安全。如果国家政策层面大力支持华大测序仪,这一关键性因素足以改变行业格局。其二,如果华大测序仪性能稳定到Novaseq水平,那么借助其一代和二代测序多年深耕,对于绝大多数公司一定是毁灭性打击。

然而行业的改写往往并不是单一因素就能起到决定性作用,下面这张图可以简单说明为什么科技服务会是今天这样一个格局。那么华大测序仪能改写行业格局吗?

5

科技服务行业人才未来的路

吴军在《浪潮之巅》关于个人职业选择有一段非常精彩描述:每个行业的发展,都像一次一次的浪潮,有波峰有波谷。我们如果想让个人最大化地发挥自己的价值,加速自己的成长,最好的选择是进入一个上升的行业和一个上升的公司中。快速发展的行业,会涌进大量的资本和人才,市场竞争非常激烈。随着这个行业的发展,我们自己会得到非常大的提升,包括丰厚的职业回报。

所以如果能够选对一个,处于上升期的快速发展的行业,并且选中一家在这个行业中快速发展的公司,那么对个人来说,会极大的放大努力成果,极大的增加个人价值,加速成长。

从2015年起整个基因检测行业涌现了众多在肿瘤、消费级基因等方向创业公司,因无有经验人才可用,基本都是从科研服务方向攫取人才,并且给予相对高薪和重用。以吴军的观点来看,今天的科技服务无论是行业自身还是公司,对从业者本身而言似乎很难。

《科技服务下一个路口<下>》…………….

https://blog.sciencenet.cn/blog-657244-1126809.html

上一篇:科研服务 未来路在何方

下一篇:智慧农业——分子育种实验室整体解决方案