博文

从化学振荡联想到经济振荡——三变量经济增长模型诞生记

|

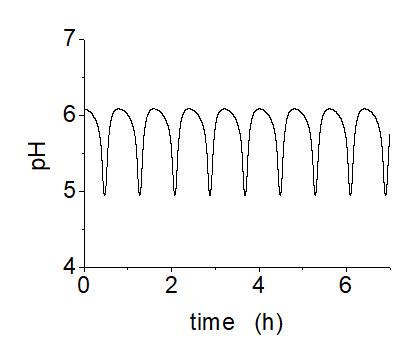

笔者1985年本科毕业于师范学院化学系,当了5年中学教师后考上工业大学化学系研究生,毕业后到一所工业专科学校任教,2009年博士毕业时已是知天命的人了。长期从事化学学习和教学的人博士毕业后居然改行研究经济学,很难让人理解!这主要和博士期间的研究课题以及导师的引导有关。笔者的博士论文《硫化钠氧化的复杂反应动力学与机理》,具体讲,就是设计一个在酸性介质中以亚氯钠氧化硫化钠的pH振荡器。当流速、亚氯盐浓度、酸度等合适时,系统会出现如下图的pH振荡行为,也就是系统pH值随时间推移出现周期性变化的现象。

博士研究生做科研不需要导师手把手教,专业知识可从书本上学到,书本上学不到的知识和经验才需要引起足够的重视。读博期间,导师讲的两句话一直让我记忆犹新:第一句为“化学研究如果能粘上数学那就会不得了”!;第二句为“不管什么振荡,必须有正反馈和负反馈”。所以,我就思索着经济振荡和化学振荡一样都存在正负反馈过程。对于经济振荡,我们常用的术语是经济危机。马克思的《资本论》对周期性经济危机现象作了非常深刻论述。西方经济学一般不用经济危机这一术语,但使用经济周期,也不认为经济危机会周期性发生(每隔7~10年发生一次)。但西方经济学对经济周期的研究对我们理解经济危机这一现象还是有帮助的。西方经济学把经济连续两年出现负增长才称为经济危机,出现一年负增长称之为严重的经济衰退,经济经过几年快速增长后出现暂时下降,称之为经济衰退或经济周期。周期性经济衰退就是经济振荡(经济周期)。

当时能够想到的是GDP作为正反馈过程,恩格尔系数可作为负反馈过程。因为,经济增长必然要引起恩格尔系数下降。但二者之间是如何关联的、它们间的数学表达式咋样完全未知,这个问题困扰我好几年。每当实验有新进展时,我会放松自我去图书馆读经济学方面文献,希望能有所收获,但都收效甚微。显然,这个问题的解决需要“灵感”。直到研究论文在《J. Phys. Chem. A》发表后进入博士论文写作时,我在翻看《非线性科学与复杂性科学》(李士勇等编著,哈尔滨工业大学出版社出版)一书,当我看到“经济学上流有两个特性:乘数效应和再循环效应”时,“灵感”突然来袭,会不会是乘数效应?假设是乘数效应并进行数学推导。推导结果如下式,

式中n为经济周期,单位为年,x为年均经济增长率,r为初始年的恩格尔系数。模型简单,只有周期、年均增长率和恩格尔系数三个变量,故称三变量经济增长模型,含有自然对数,看上去是一元一次方程,非常简洁。

有了大胆假设和推导结果,还须小心求证!接下来的工作就是让模型接受经验与数值检验。

西方经济学家从上世纪60年代,总结出经济增长收敛规律,即人均经济增长率与人均收入的常用对数成负相关,人均收入的负对数越负,人均产出率就越低。利用三变量增长模型可以很容易推导出经济增长收敛律,并能给出收敛速率的理论表达式,2.3/(n−1),2.3来自自然对数与常用对数之间的转换关系。按照Robert J. Barro的经验估计(《经济增长的决定因素:跨国经验研究》,中国人民大学出版社,2004:12),“条件收敛率为2.5%,达到稳态产出水平的90%需要89年”。令n=89,收敛速率计算值为2.3/(n−1) =2.3/(89−1) ≈ 0.026 = 2.6%,误差小于10%。三变量模型的推导结果与新古典经济增长理论——经济增长收敛性经验假说是一致的。

数值检验可用1991~1999年、2000~20009年两个中长周期的国家统计局的经济增长率(见表1)和恩格尔系数。

1991年中国城镇居民的恩格系数为53.8%,农村为56.8%,城市化率为26.37%;2000年中国城镇居民恩格尔系数39.4%、农村为49.1%,城市化率为36.22%。按照人口的加权平均得1991年恩格尔系数为r= 53.8%×26.37%+56.8%×(1−26.37%) = 56%,2000年为r= 46%。

表1、1991~1999年、2000~20009年两个中长周期经济增长率和年均经济增长率

年分 | 经济增长率(%) | 年分 | 经济增长率(%) |

1991 | 9.2 | 2000 | 8.4 |

1992 | 14.2 | 2001 | 8.3 |

1993 | 14.0 | 2002 | 9.1 |

1994 | 13.1 | 2003 | 10.0 |

1995 | 10.9 | 2004 | 10.1 |

1996 | 10.0 | 2005 | 11.3 |

1997 | 9.3 | 2006 | 12.7 |

1998 | 7.8 | 2007 | 14.2 |

1999 | 7.6 | 2008 | 9.6 |

2009 | 9.2 | ||

年均增长率=10.7% | 年均增长率=10.3% |

将恩格系数分别代入计算式计算平均增长率。

1991~1999年:x = −ln(1−r)/(n−1) = −ln(1−56%)/(9−1) = 10.3%,与年均实际经济增长率10.7%基本一致。

2000~2009年:x = −ln(1−r)/(n−1) = −ln(1−46%)/(10−1) = 6.8%,与年均实际经济增长率10.3%相比存在[(10.3%−6.8%)/10.3%×100%=]34%的误差,理论计算值小于实际年均增长率。为了解释这个误差原因,当时认为是恩格系数偏低的缘故。如果恩格尔系数高一些比如50%,计算结果会增高;与此同时,认为中国2008、2009的增长率数据偏高存在一定程度上的造假(引用国际能源署的有关质疑)。为了进一步论证三变量模型的正确性,我又将日本的经济增长率代入检验。根据日本的经济增长率,从1959~2003年日本经济增长可分为1959~1965、1966~1974、1975~1985、1986~1993(见表2)四个经济周期。计算结果为前三个周

表2、日本1986~1993年经济增长率与年均增长率

年分 | 1986 | 87 | 88 | 89 | 90 | 91 | 92 | 93 |

增长率(%) | 3.0 | 4.5 | 6.5 | 5.3 | 5.3 | 3.1 | 0.9 | 0.4 |

年均增长(%) | 3.6 | |||||||

期年均实际经济增长率与计算结果基本一致,但1986~1993年的计算值要高于实际值约20%。日本1985年的恩格系数为27%(来自日本商务厅)。1986年恩格尔系数按照27%计算,其结果为4.5%,要高出实际结果(4.5%-3.6%)/4.5%×100% = 20%。当时认为是上世纪90年代初日本突然开放农产品市场,导致恩格尔系数下降使经济周期缩短的缘故。

从2012开始在大学学报上,我陆续发表了有关三变量模型的论文三篇,2014年又用三变量模型来研究美国的经济增长率。美国80年代初至2007年次贷危机发生之前有20多年经济稳定增长之谜,人称“大稳定期”、“高速增长期”。可分1983~1991、1992~2001、2002~2009年共三个经济周期。计算结果比年均实际增长都要低许多。比如1983~1991年,美国实际年均增长率为3.4%,计算结果为2.5%,实际值高出理论值(3.4%−2.5%)/3.4%×100%=26.5%。同样,1992~2001年,实际值要高出理论值(3.2%−2.2%)/3.2%×100%=31.2%,2002~2009年实际值高出理论计算值(1.5%−1.3%)/1.5%×100%=13.3%。如何消除误差或解释误差产生的原因已成为必须面对的问题。由于前面的工作,我坚信模型是正确的,误差一定意味什么。

如果把中国、美国经济周期的计算结果与实际年均增长率联系起来考虑,会发现共同现象,即中国在2000~20009周期,美国1983~1991、1992~2001、2002~2009年周期都采取了量划宽松的货币政策,存在货币超发现象,容易产生经济泡沫。像中国的房地产泡沫与货币超发不无关系。模型的计算结果都小于实际经济增长水平。经济泡沫在中国有一个更好的名称,叫虚拟经济。误差意味着中、美经济增长中存在虚拟经济对增长的贡献,模型计算结果就是实体经济增长率。这样,日本的年均经济增长率小于计算结果,意味日本实体经济增长没有达到理论预期,原因也就很好理解了。日本是外向型经济,1985年日美“广场协议”使日元升值,一方面刺破了日本的房地产泡沫,另一方面,使日本商品出口下降。这样,可得到如下计算公式:

虚拟经济对经济增长的贡献率={(年均实际增长率−计算值)/年均实际增长率}×100%

后记 科学探索要充分利用误差去获得重要结果,这在科学发现史上屡见不鲜!

2021-02-22

https://blog.sciencenet.cn/blog-3419646-1273974.html

上一篇:从化学振荡联想到经济振荡 ——经济增长的三变量模型诞生记

下一篇:毛善成:让数学告诉你我国的金融风险到底有多大?