博文

从产业链角度分析医疗行业新政策的影响

|

从产业链角度分析医疗行业新政策的影响

刘学武

主要观点:1、一系列政策的目标主要是围绕提高药物疗效的真实性、降低药价、促进分级诊疗和医保控费这四个方面;2、政策理论的目标应该能够达到,实际的影响集中在药品市场规模相对降低、流通市场相对降低、商业保险和医疗新模式(如医联体互联网运营)新业务会大增。

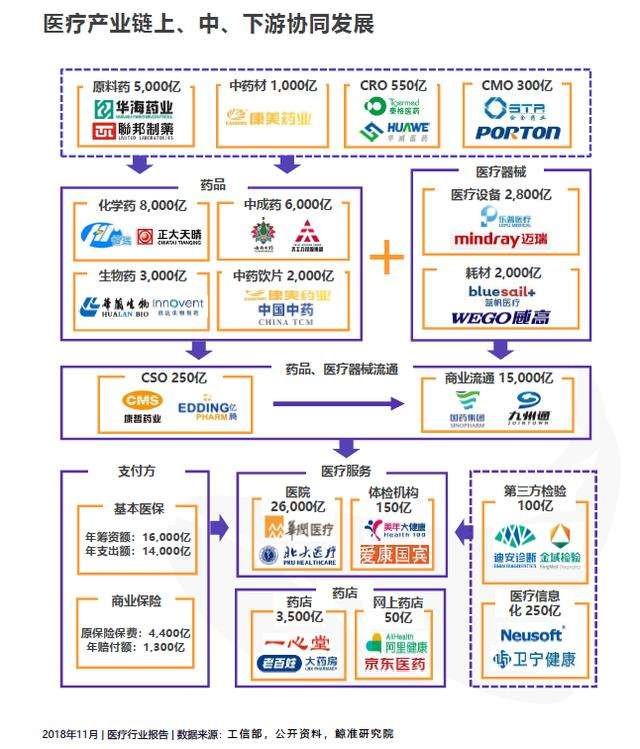

注:以上产业链市场数据均为2016年数据。

医疗健康行业是受政策影响比较大的行业,自2013年开始的一致性评价政策开始以来,一大波新政策是层出不穷,特别是2018年以来,国务院、卫健委和新的医保局密集发布了医药、医院和医保方面的大量政策,掀起了医疗健康行业的巨浪滔天的波动。

1、一致性评价政策:提高药物疗效的真实性

2013年2月,CFDA发布《仿制药质量一致性评价工作方案》,并于8月正式部署75个仿制药品种与原研药的质量比对工作。2015年8月18日,由国务院印发的《关于改革药品医疗器械审评审批制度的意见》里,将“提高仿制药质量,加快仿制药质量一致性评价”作为改革药品审评审批制度的五大目标之一。其中要求2018年底要完成2007年10月1日前批准的《国家基本药物目录》中化学药品仿制药口服固体制剂的质量一致性评价。其中也提到提高中成药质量水平,积极推进中药注射剂安全性再评价工作。2016年3月5日,CFDA转发了国务院办公厅发布的《关于开展仿制药质量和疗效一致性评价的意见》,意味着一致性评价的大幕事实上已正式拉开。

2、两票制和带量采购:降低药价

2016年12月26日,国务院医改办会同国家卫生计生委等8部门联合下发《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)的通知》,自2016年12月26日起实行。

2018年11月14日,中央全面深化改革委员会第五次会议审议通过《国家组织药品集中采购试点方案》,明确了国家组织、联盟采购、平台操作的总体思路。11个试点地区委派代表组成的联合采购办公室在11月15日发布了《4+7城市药品集中采购文件》。

2019年1月1日,《国务院办公厅关于印发国家组织药品集中采购和使用试点方案的通知》。紧随一致性评价政策出台的带量采购政策,政策的结果是试点城市试点药品价格大幅下降。

3、分级诊疗

2015年,《国务院办公厅关于推进分级诊疗制度建设的指导意见》,提出推行分级诊疗。2017年4月23日,国务院办公厅发布《关于推进医疗联合体建设和发展的指导意见》,全面启动多种形式的医联体建设试点。该意见提出,三级公立医院要全部参与并发挥引领作用,综合医改试点省份每个地市以及分级诊疗试点城市至少建成一个有明显成效的医联体。5月2日,国家卫计委印发《关于做好2017年家庭医生签约服务工作的通知》,提出在全国85%以上的地市开展家庭医生签约服务工作,签约服务人群覆盖率达到30%以上,重点人群签约服务覆盖率达到60%以上。

2018年04月25日《国务院办公厅关于促进“互联网+医疗健康”发展的意见》,① 鼓励医疗机构应用互联网等信息技术拓展医疗服务空间和内容,构建覆盖诊前、诊中、诊后的线上线下一体化医疗服务模式。

② 加快实现医疗资源上下贯通、信息互通共享、业务高效协同,便捷开展预约诊疗、双向转诊、远程医疗等服务,推进“基层检查、上级诊断”,推动构建有序的分级诊疗格局。

4、医保控费

2018年5月31日,国家医保局正式挂牌成立,实现了“四权归一”的资源整合。医保局的成立整合了各项医保的管理职责,优化了职能配置,加强了对医保资金的整体管理监督能力。此后,医保局陆续推动肿瘤药专项谈判、4+7试点城市带量采购、DRGS及打击骗保等政策出台,对行业增长模式提出新的挑战。

2018年2月7日《人力资源社会保障部办公厅关于发布医疗保险按病种付费病种推荐目录的通知》,由按项目服务的浪费模式转到按病种付费的节约模式。

2018年12月20日,医保局发布了《关于申报按疾病诊断相关分组付费国家试点的通知》,启动DRG付费试点工作。2019年6月5日,国家医保局、财政部、国家卫生健康委、国家中医药局联合印发《关于按疾病诊断相关分组付费国家试点城市名单的通知》,确定了北京等30个城市作为疾病诊断相关分组(DRG)付费国家试点城市。各试点城市确保2020年模拟运行,2021年启动实际付费。

以上政策的目标可以归结为:1、降低药费;2、降低全社会医疗费用支出;3、提高医药医疗服务价格性价比。

中国目前医疗行业现实存在的问题:1、医药疗效不确定性高,仿制药、辅助用药量大,创新药少;2、医药耗材的价格虚高;3、全社会医疗费用存在大量浪费。

最近的政策基本上是对症下药,理论上可以解决中国医疗健康行业普遍存在的问题。

从产业链较大判断,我们演绎出如下结论:

1、医药收入和利润均大幅下降。

国家通过组合手段会让医药行业通过医药价格下降导致收入和利润双降。中国目前在医药行业大量存在未经过一致性评价的药物,这其中肯定大量存在鱼目混珠的没有原研药物疗效的仿制药;中国仿制药的毛利水平差不多在80%左右,反观美国等发达国家的仿制药其毛利仅仅在20-30%;中国药厂生产大量辅助用药,其疗效不明确,主要靠带金销售;中国医院药占比达到35%,美国医院药占比是10%。所以中国广大药物有价格大幅下跌的潜力。一旦国家政策执行到位,比如一致性评价,带量采购,DRG付费等政策均会将药品价格向下修正。仅从毛利这一个参数看,中国药品如果毛利由80%下跌到50%,那么价格大约需要降低60%。在销量不变的情况下,药品行业的收入将由目前的19000亿,下跌至7600亿。假设医院收入不变的情况下,医院药占比为16%。

2015年8月18日,由国务院印发的《关于改革药品医疗器械审评审批制度的意见》里,其中也提到提高中成药质量水平,积极推进中药注射剂安全性再评价工作。预计10年内中药注射剂会全军覆没。

2、创新产品和创新技术大量涌现

由于医药行业积累大量财富和现金流,应对未来收入和盈利双降的困境,大量医药企业必将通过内生或外购来投入创新产品和创新技术,因此未来投资方向更多是医药企业的新产品和新技术的落地。这方面有机会,特别是大量增加投资机会,当然也有巨大风险,创新产品的成功率一直比较低。

3、药品医疗器械流通的收入和利润也会双降

随着两票制,带量采购,药品由出厂到医院患者的路径更为缩短,流通的利润空间大幅缩小。目前药物流通领域的市场规模大约16000亿,未来减半是一个合理的估计。

4、患者精准就医,医院分级诊疗的程度显著增加

• 2016 年各类医疗卫生机构总收入约为 3.3 万亿元,其中医院收入占 78%,约为 2.6 万亿元。

• 未来10年达到分级诊疗目标后,全社会节约医疗总费用大约可达26%以上(李月, 沈冬云, 孙录, et al. 三级医院与其下属社区卫生服务机构的双向转诊效果评价[J]. 中国全科医学, 2010, 13(4).

• 以3.3万亿为基数,其26%为8580亿。假设社会投资产出为1:2,那么为了节约8580亿元,需要投资4290亿。

分级诊疗主要的工具就是医联体的建设,包括专科医联体和区域医联体,这其中最重要的角色就是医疗信息化运营商,通过互联网医疗工具建设专科医联体和区域医联体达到分级诊疗。目前医院信息化的市场规模只有250亿,未来考虑到医疗大数据等外延市场,医院信息化-互联网医疗运营的市场规模至少可以达到分级诊疗投资总额4290亿的一半即2145亿元。这一市场值得研究和投资布局。

5、医保控费成效显著。

美国自1983年实施DRG后,Medicare(美国的老年保健医疗体系)住院总费用的增长速度从1983年的18.5%降至1990年5.7%,手术费的增长率从1984年的14.5%降至1992年的-6.6%,平均住院天数从1980年的10.4天降至1990年的8.7天,1995年已缩短到6.7天。表明DRGs制度:(1)在一定程度上对医疗费用的不合理增长起到了控制作用,杜绝了不必要的检查;(2)提高了医院的效率和产出率,降低了平均住院天数。

有人研究仅执行DRG支付政策,医保支付可以节约16%。目前15000亿医保可以节约2400亿。同样按照投入产出比1:2,医保支付方或国家乐于投资1200亿元,来节约这2400亿的支付。DRG支付政策同样主要带给医疗信息化-互联网医疗运营的市场规模扩大。

6、商业医保的增长持续

2017年基本医保 18000亿(比2016年增加2000亿),支出15420亿(比2016年增加1500亿)。2017年个人卫生现金支出14800亿。大致估算医疗服务花费自费部分差不多49%,这一比例显著高于发达国家水平,比如美国(18%)。如果需要降低该比例,达到中国北京市的水平(25%,该数据是根据公开资料个人估计),需要社会医疗支付填补这24%的比例,目前基本医保的增长基本和医疗总费用持平,唯有商业健康保险可以弥补,该规模大约7920亿,这足以支持商业医保的规模年均增长超过30%。

截止2017年底,健康保险保费密度316元(整体保费规模为4000亿)、保费深度0.5%,医疗费用承担占比2%。与海外发达经济体对标,2015年德国、美国、法国、英国健康险保费密度达3472美元/人、3131美元/人、1588美元/人、1007美元/人,分别为我国的11倍、10倍、5倍、3倍(考虑人均GDP和汇率相互抵消)。

自2012年以来,商业健康保险以30%以上的年复合增速(CAGR)成为了保险行业增速最快的险种,到2020年,医疗保险市场的规模预计将增至9200亿元,按照50%的赔付比率,通过保险公司向医疗机构支付大约4600亿元。

2018年健康险保费规模5448亿元(比2017年4389亿,增长24%),赔付1744亿元(比2017年1295亿,增长34%)。赔付率32%。

由于商业医保参照基本医保执行产品销售和赔付,当基本医保的医保控费有效进行后,商业医保的性价比也会提升,预计在这一的趋势下,未来商业医保的增长速度会更快。

2017年,各类医疗卫生机构总收入3.69万亿。药店收入3700亿。个人现金支付占全社会卫生总费用28.8,%,目标是16%,中间差距12.8%,规模大约6604亿,可能80%由商业保险承担。社会总费用年增长大约10%。商业医疗保险年均增长30%。

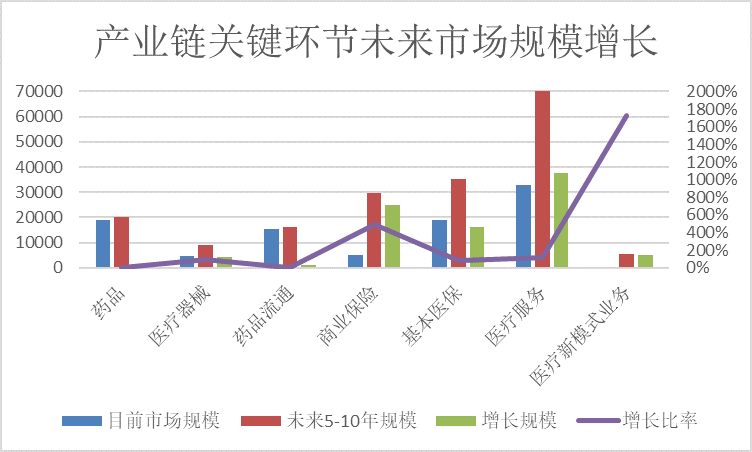

根据以上的分析逻辑,我们对医疗健康产业链关键环节的市场规模做了一个简单预测:

产业链关键环节 | 目前市场规模 | 未来5-10年规模 | 增长规模 | 增长比率 |

药品 | 19000 | 20364 | 1364 | 7% |

医疗器械 | 4800 | 9260 | 4460 | 93% |

药品流通 | 15250 | 16345 | 1095 | 7% |

商业保险 | 5000 | 29802 | 24802 | 496% |

基本医保 | 19000 | 35168 | 16168 | 85% |

医疗服务 | 33000 | 70738 | 37738 | 114% |

医疗新模式业务 | 300 | 5490 | 5190 | 1730% |

注:单位为亿元

https://blog.sciencenet.cn/blog-683543-1185927.html

上一篇:[转载]论波音737MAX之坠

下一篇:应对武汉冠状病毒的思路