博文

《随机过程》布朗运动理论中的两个反常问题

||

1827 年,英国植物学家布朗(Brown)用显微镜观察悬浮在液体中的花粉微粒时,发现花粉微粒总是在做无规则运动。后来人们发现,这是一种广泛存在于自然界、工程技术和社会经济等领域中的随机现象,如空气污染扩散、陀螺随机游走和股票价格波动等,因此这类随机运动现象被称为“布朗运动”。

1905年,爱因斯坦首先使用概率方法对一维布朗运动进行了定量研究,并从热分子运动扩散方程推导出了大量布朗粒子在任意时刻的位置服从正态分布的性质。

1908年,法国物理学家朗之万(Langevin)依据牛顿运动定律,建立了单个布朗粒子的动力学方程,并对大量布朗粒子的位移求平均,得出了与爱因斯坦布朗运动理论相同的统计规律,但是并未给出揭示单个布朗粒子运动规律的运动学方程。

1923年,维纳(Wiener)将单个布朗粒子的位移假设为随机变量,建立了描述单个布朗粒子位移与时间之间数量关系的运动学数学模型,得出了布朗粒子运动路径的一系列数学性质,从而为现代随机过程理论的建立奠定了概念、方法和理论基础,因此布朗运动在《随机过程》教科书中也被称为“维纳过程”。

一、布朗运动物理现象及统计规律:

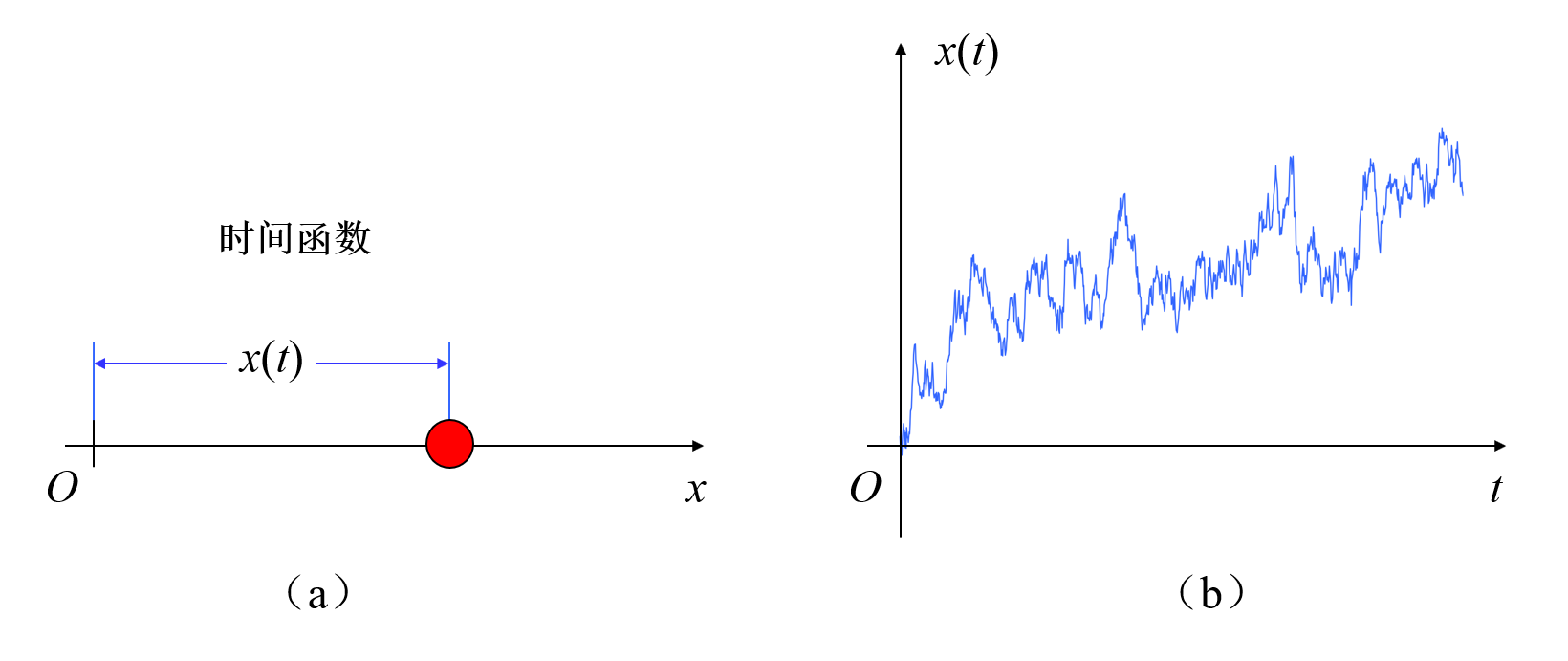

假设一个布朗粒子从 轴的原点出发,则布朗粒子在

时刻的位移

是时间

的函数,

的函数图像(质点位移轨迹)见图1(b)。

图1 一维布朗粒子位移曲线

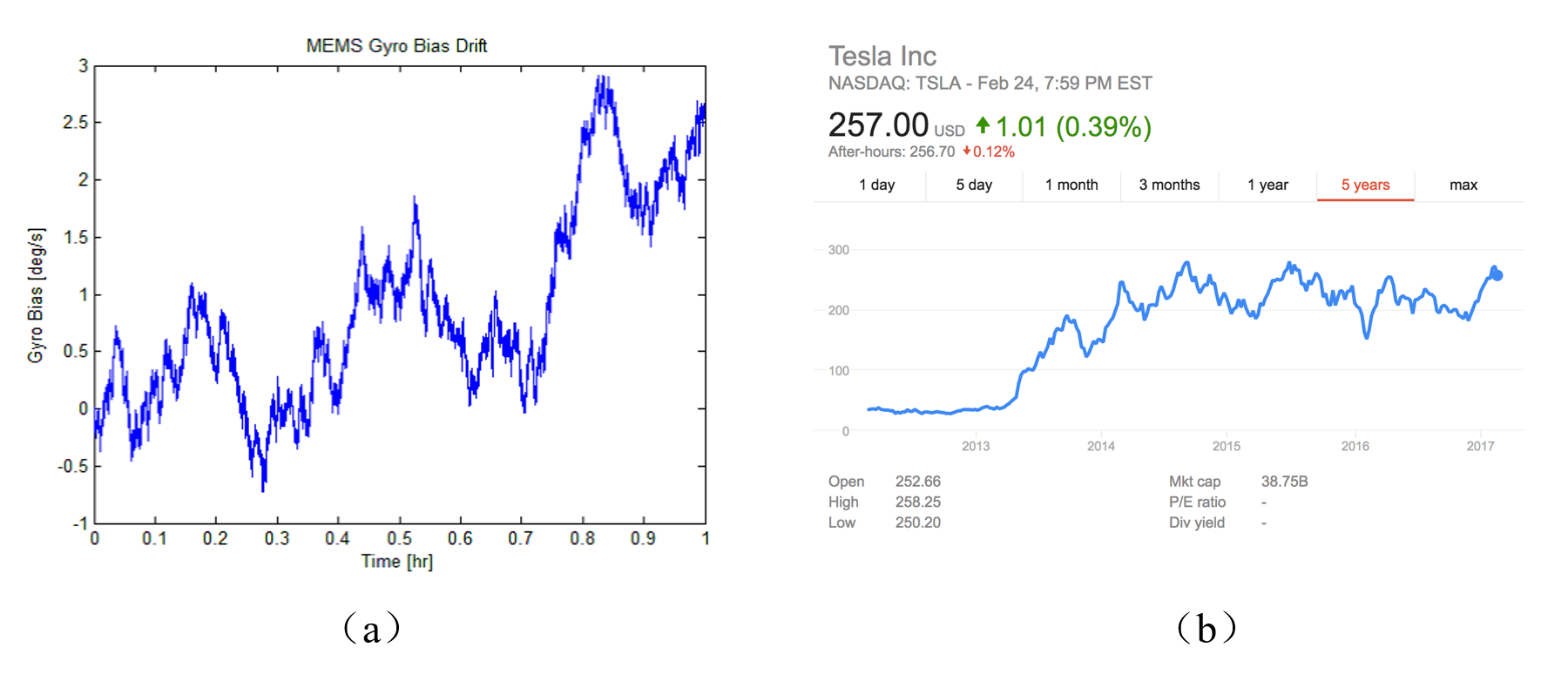

图2(a)和图2(b)分别为MEMS微机械陀螺的随机游走误差曲线和特斯拉(Tesla)股票价格收盘价曲线,均与图1(b)所示的布朗粒子位移曲线相似。

图2 陀螺随机游走与股票价格曲线

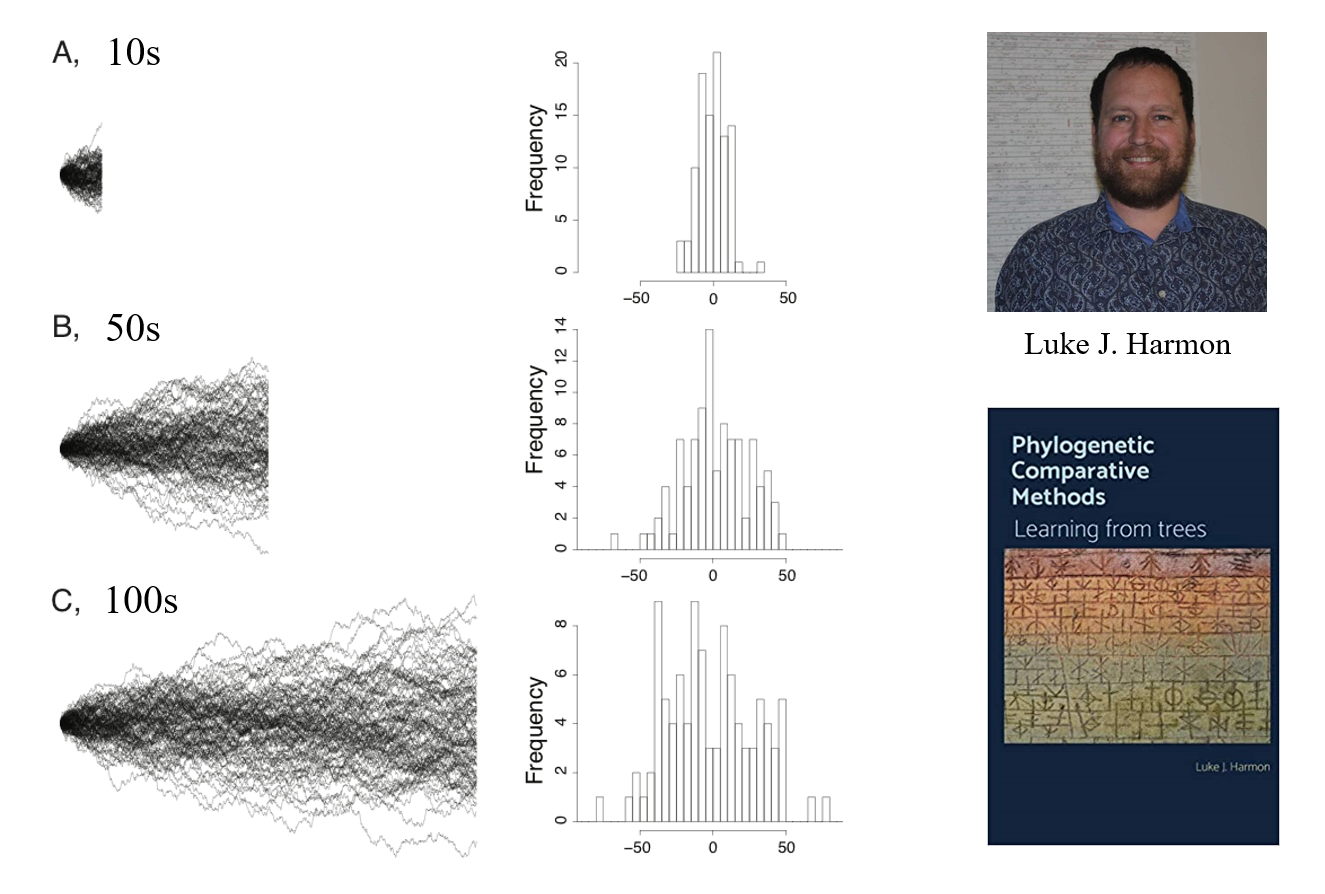

美国爱达荷大学的哈蒙(Harmon)教授在《Phylogenetic Comparative Methods》一书中描述了同时观察100个布朗粒子位移的仿真实验结果。哈蒙教授分别做了时间周期为10s、50s和100s时的三个实验,得到图3中A、B、C所示的三组实验结果曲线。

图3 布朗粒子位移曲线(100个)

哈蒙教授对100个布朗粒子在t=10s、50s和100s时的位置进行了统计分析,对应的频率直方图分别列于实验结果的右边。

从频率直方图可以看出,直方图轮廓与正态分布的钟形曲线相似,呈现中间高,两端逐渐下降且完全对称的状态。

爱因斯坦在1905年根据扩散方程推导出了大量布朗粒子在 时刻空间位置的概率分布函数

式中 为扩散系数。

显然,所有布朗粒子在 时刻的位置服从数学期望为零、方差为

的正态分布。图4给出了

0.1秒、0.2秒、0.5秒和2秒时的布朗运动正态分布曲线。

图4 布朗运动正态分布曲线

二、维纳过程定义及性质:

维纳以图1所示的单个布朗粒子作为研究对象,首先将布朗粒子在 时刻的位移

抽象为随机变量,并假设(定义)布朗粒子的位移

服从

正态分布,从而推导出了布朗粒子路径处处不可导(瞬时速度无穷大或不存在)的著名论断。

三、维纳过程反常问题

1、正态分布假设与经验事实不符

如果布朗粒子在 时刻的位移

服从正态分布,则图1(b)所示的布朗粒子位移曲线应具有如下正态分布的两个特点:

(1)对称性。在每一时刻 ,绝对值相等的正、负位移出现的次数大致相等。

(2)集中性。布朗粒子在 点附近出现的次数最多。

但是从图1(b)所示的布朗粒子位移曲线可以看出,布朗粒子随时间远离原点,其位移曲线 既不符合正态分布的对称性,也不符合正态分布的集中性。

事实上,服从 正态分布的质点位移曲线如图5所示,是均值为零、方差与时间成正比的高斯噪声。高斯噪声与图1(b)和图3所示的布朗粒子位移曲线有着天壤之别,实际的布朗粒子位移

随时间不断单方向远离原点(扩散),显然不服从均值为零的正态分布。

图5 服从正态分布的质点位移曲线

维纳显然误解了爱因斯坦 “布朗运动服从正态分布”的结论,爱因斯坦布朗运动理论描述的是大量布朗粒子在 时刻的位置服从正态分布(图3),而不是指一个布朗粒子的位移服从正态分布。

维纳将单个布朗粒子的位移假设为随机变量,并用刻画大量布朗粒子集体行为的正态分布来描述单个布朗粒子的个体行为,从而得出了一系列与事实完全不符的错误结论。

2、处处不可导性质与物理学理论和实验不符

根据爱因斯坦“同一个布朗粒子在不同时间间隔中的运动相互独立”假设,可知单个布朗粒子的瞬时速度 在不同时刻互不相关,因此单个布朗粒子瞬时速度

的自相关函数可表示为

式中 为时间间隔,

为正实常数,

为单位冲击函数。

根据维纳-辛钦定理,平稳随机过程的功率谱密度是其自相关函数的傅立叶变换,可得单个布朗粒子瞬时速度 的功率谱密度

即 的功率谱密度在整个频率轴上均匀分布,表明

为平均功率为

的白噪声。

2010年,美国得克萨斯大学的李统藏成功地用激光光镊技术首次实验测量到了悬浮布朗粒子的瞬时速度(图6),实验结果证明了布朗粒子的瞬时速度波形为白噪声,表明布朗运动的导数(瞬时速度)不仅存在,而且可观测。

图6 布朗粒子瞬时速度测量实验及结果

李统藏的研究论文“Measurement of the Instantaneous Velocity of a Brownian Particle”在《科学(Science)》杂志上发表后,在全球引起了极大的轰动。《科学》杂志专门为李统藏的论文配发了录音采访,《自然》杂志也迅速报道了该实验。

李统藏的布朗粒子瞬时速度测量实验被《科学》杂志推荐为大学及高中教学内容,美国明尼苏达大学等学校的相关课程已经将该实验作为教学内容。

四、布朗运动与随机游走

布朗运动可看作是简单对称随机游走的极限过程。在通常情况下,人们就是利用随机游走模型对布朗运动进行计算机仿真。

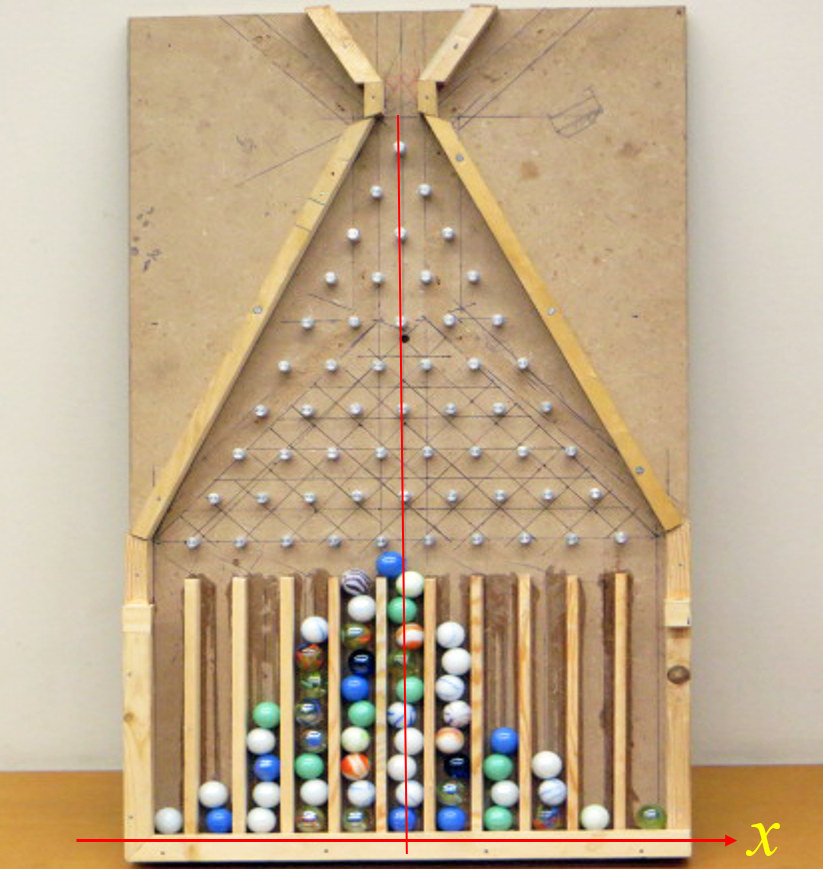

早在1873年,英国生物统计学家高尔顿(Galton)专门设计了一个演示一维简单对称随机游走服从正态分布规律的实验装置(图7),俗称高尔顿板。

图7 高尔顿板

高尔顿板上的每一个圆点表示钉在板上的钉子,钉子之间的距离彼此相等,呈三角形排列,上一层每一颗钉子的位置恰好位于下一层两颗钉子的正中间。

当小球从最上方的入口落下时,小球每次碰到钉子后,随机地向左或向右落下,直到最后落入底部的一个格子内。

显然,一个小球从入口处经过 层钉子后落入底部格子的过程,就相当于一个质点的

步随机游走过程。小球所在底部格子偏离中心(入口)的距离,就是随机游走质点相对原点的位移。

把大量小球逐个从入口处放下,只要高尔顿板的面积足够大、钉子数量足够多,最终落在底部格子内的小球将形成与正态分布曲线相似的中间高、两边低的钟形曲线,表明大量随机游走的小球在某一时刻的空间位置服从正态分布。

如果高尔顿板面积足够大,小球在下落过程中逐渐向左右两个方向扩散,表明单个的小球位移随时间远离原点,具有确定性的运动趋势,不可能服从均值为零的正态分布。

五、维纳过程对数理金融学的影响

维纳将单个布朗粒子位移抽象为随机变量的研究方法及结论,给数理金融学及华尔街金融市场带来了灾难性的影响。

股票价格(对数)随时间的变化过程与一个布朗粒子的运动过程在数学形式上完全相同,因此数理金融学也将股票价格假设为随机变量,并根据“布朗粒子位移 服从

正态分布”的性质,假设股票价格服从对数正态分布,并用未来

时刻正态分布的标准差

来描述未来

时刻的股票价格波动程度,因此建立的股票价格模型必然与事实不符,无法正确描述并预测股票价格的波动趋势。

数理金融学基于维纳过程建立的股票价格模型和BS期权定价公式在大规模应用于金融市场时,竟成为直接导致 1987、1997 和 2007 年三次重大金融危机的罪魁祸首。麦肯齐(Mackenzie)在《无言的宇宙(隐藏在24个数学公式背后的故事)》书中总结到:1987、1998和2007年三次重大金融危机的一般共性是股票价格布朗运动模型未能预期市场波动。

被誉为“中国金融数学开创者”、获得2020未来科学大奖“数学与计算机科学奖”的彭实戈院士,在《中国基础研究发展报告》第二章中国数学前沿进展中也明确指出:BS 期权定价理论是造成以前历次重大金融危机的关键性原因。

畅销书《黑天鹅》作者塔勒布(Taleb)在《金融时报》上发表了题为“破坏市场的伪科学”专栏文章,对数理金融学进行了严厉的批判。塔勒布在文章中指出:人们从一次又一次的金融危机中得出了“数理金融学的有效性与占星术一样不靠谱”和“数理金融学通过创造风险来危害金融系统”的结论。塔勒布痛斥数理金融学是破坏市场的伪科学,数理金融学理论获得诺贝尔奖不仅是对科学的侮辱,数理金融学一直使金融体系面临崩溃的风险。

六、结论

维纳将单个布朗粒子的位移与时间之间的数量关系(样本函数或时间函数)错误地抽象为随机变量,并错误地假设单个布朗粒子的位移服从正态分布,从而导致现有《随机过程》教科书出现了上述反常现象,根本无法用来描述并解决自然科学、工程技术和社会科学领域的实际问题。“与实际结合,问题驱动”是随机过程等应用数学学科发展的不竭动力和重要特征,因此,《随机过程》教科书研究方法及内容将面临重大范式变革,新的布朗运动理论将会推翻并替代现有教科书内容,把人类对布朗运动的认识提高到一个崭新的水平。

https://blog.sciencenet.cn/blog-3418723-1285283.html

上一篇:清华大学《随机过程》教材中的基本概念和研究方法错误

下一篇:从抛硬币试验看随机游走定义的基本概念错误